MySQL实战演练——如何才能构建逾期用户画像?【数据可视化】_mysql 做用户画像

综合上述用户逾期的信息和行为特征,我们可以总结出如下内容。逾期率最高的是初始评级为E的用户群,此类客户是需要尽量减少的客户,逾期率最低的是评级为AAA的用户群,是优质客户群,但是开发难度大,需要尽量留着这些优质客户;用户群是B,C级用户逾期率处理较低水平,人群覆盖面广,开发成本较低,所以应将此类客户作为主力用户,但在开发的同时需要关注此类用户群随时间变化的逾期率,以便快速应对逾期率的变化。建议:尽

先自我介绍一下,小编浙江大学毕业,去过华为、字节跳动等大厂,目前阿里P7

深知大多数程序员,想要提升技能,往往是自己摸索成长,但自己不成体系的自学效果低效又漫长,而且极易碰到天花板技术停滞不前!

因此收集整理了一份《2024年最新网络安全全套学习资料》,初衷也很简单,就是希望能够帮助到想自学提升又不知道该从何学起的朋友。

既有适合小白学习的零基础资料,也有适合3年以上经验的小伙伴深入学习提升的进阶课程,涵盖了95%以上网络安全知识点,真正体系化!

由于文件比较多,这里只是将部分目录截图出来,全套包含大厂面经、学习笔记、源码讲义、实战项目、大纲路线、讲解视频,并且后续会持续更新

如果你需要这些资料,可以添加V获取:vip204888 (备注网络安全)

正文

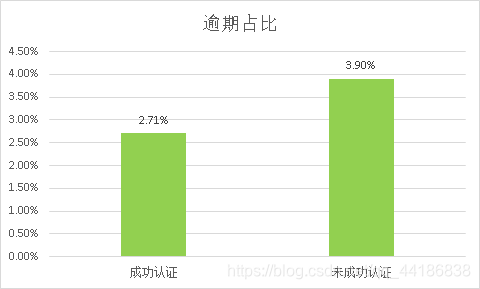

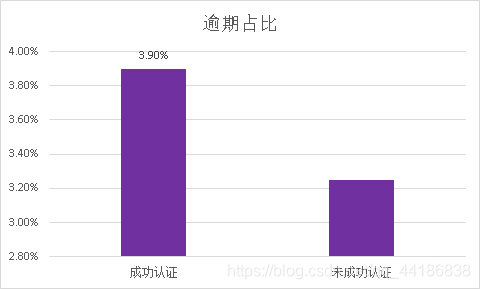

6.1.1.4 学历逾期占比分布

SELECT 学历认证,

学历认证逾期数量,

学历认证总数,

CONCAT( ROUND(学历认证逾期数量\*100/学历认证总数,2),'%') as '逾期占比'

FROM

(SELECT 学历认证,

sum(CASE WHEN 标当前逾期天数 > 0 then 1 else 0 END) as '学历认证逾期数量',

sum(CASE WHEN 标当前逾期天数 >= 0 then 1 else 0 END) as '学历认证总数'

from lcisnew

GROUP BY 学历认证) as a

从上表可知,未成功认证学历的用户逾期率更高,为3.90%,成功认证学历的用户逾期率较低,为2.71%。

6.1.2 逾期用户画像分析用户行为

包括淘宝认证、征信认证、手机认证、视频认证、户口认证、是否第一次借款分布情况。

6.1.2.1 淘宝认证

SELECT 淘宝认证,

逾期数量,

总数,

CONCAT( ROUND(逾期数量\*100/总数,2),'%') as '逾期占比'

FROM (

SELECT 淘宝认证,

sum(CASE WHEN 标当前逾期天数 > 0 then 1 else 0 END) as '逾期数量',

sum(CASE WHEN 标当前逾期天数 >= 0 then 1 else 0 END) as '总数'

from lcisnew

GROUP BY 淘宝认证) as a

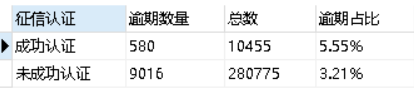

6.1.2.2 征信认证

SELECT 征信认证,

逾期数量,

总数,

CONCAT( ROUND(逾期数量\*100/总数,2),'%') as '逾期占比'

FROM (

SELECT 征信认证,

sum(CASE WHEN 标当前逾期天数 > 0 then 1 else 0 END) as '逾期数量',

sum(CASE WHEN 标当前逾期天数 >= 0 then 1 else 0 END) as '总数'

from lcisnew

GROUP BY 征信认证) as a

从上图表可知,未进行征信认证的用户占大多数。

6.1.2.3 手机认证

SELECT 手机认证,

逾期数量,

总数,

CONCAT( ROUND(逾期数量\*100/总数,2),'%') as '逾期占比'

FROM (

SELECT 手机认证,

sum(CASE WHEN 标当前逾期天数 > 0 then 1 else 0 END) as '逾期数量',

sum(CASE WHEN 标当前逾期天数 >= 0 then 1 else 0 END) as '总数'

from lcisnew

GROUP BY 手机认证) as a

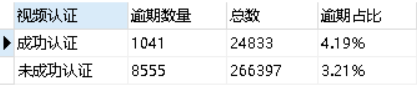

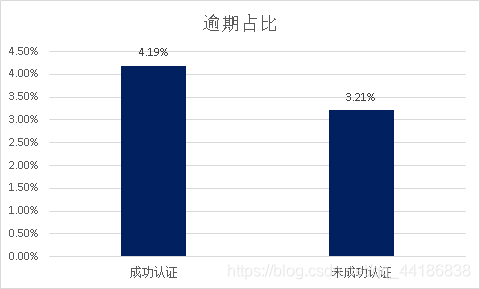

6.1.2.4 视频认证

SELECT 视频认证,

逾期数量,

总数,

CONCAT( ROUND(逾期数量\*100/总数,2),'%') as '逾期占比'

FROM (

SELECT 视频认证,

sum(CASE WHEN 标当前逾期天数 > 0 then 1 else 0 END) as '逾期数量',

sum(CASE WHEN 标当前逾期天数 >= 0 then 1 else 0 END) as '总数'

from lcisnew

GROUP BY 视频认证) as a

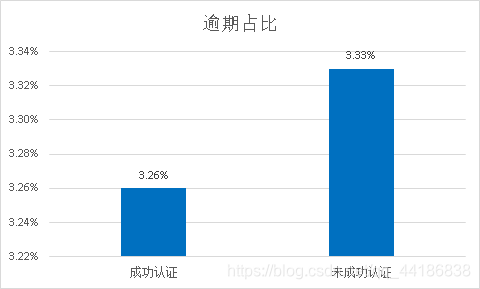

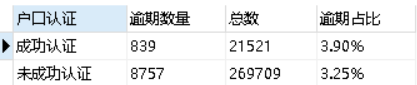

6.1.2.5 户口认证

SELECT 户口认证,

逾期数量,

总数,

CONCAT( ROUND(逾期数量\*100/总数,2),'%') as '逾期占比'

FROM (

SELECT 户口认证,

sum(CASE WHEN 标当前逾期天数 > 0 then 1 else 0 END) as '逾期数量',

sum(CASE WHEN 标当前逾期天数 >= 0 then 1 else 0 END) as '总数'

from lcisnew

GROUP BY 户口认证) as a

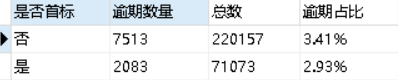

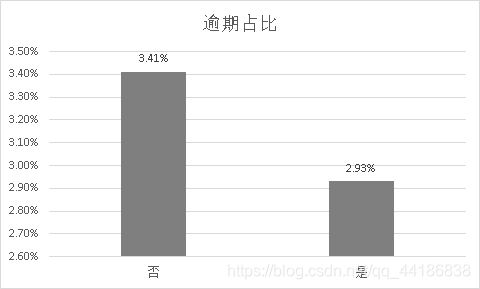

6.1.2.6 是否第一次借款

SELECT 是否首标,

逾期数量,

总数,

CONCAT( ROUND(逾期数量\*100/总数,2),'%') as '逾期占比'

FROM (

SELECT 是否首标,

sum(CASE WHEN 标当前逾期天数 > 0 then 1 else 0 END) as '逾期数量',

sum(CASE WHEN 标当前逾期天数 >= 0 then 1 else 0 END) as '总数'

from lcisnew

GROUP BY 是否首标) as a

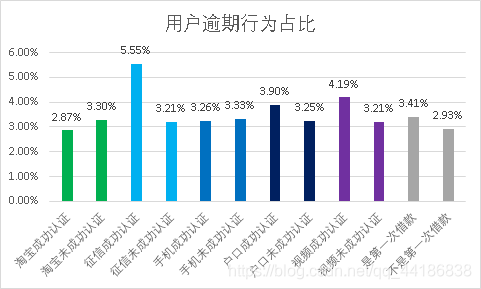

对以上6个用户行为维度进行可视化:

通过对比以上用户行为的六个维度可知,

已完成淘宝验证的逾期率小于没有完成淘宝验证的,此结果符合正常猜想,如果开过淘宝网店的用户一般会更加重视其信用评价,此用户行为符合对应的较低逾期率。第一次借款的逾期率也低于不是第一次借款的,这也是符合常规猜想的。

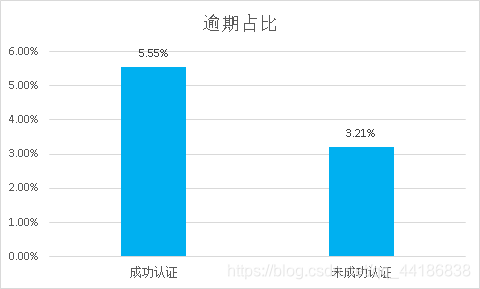

但是征信、视频、户口完成认证的逾期率却高于没有完成认证的逾期率,其中完成征信认证的逾期率远大于未完成认证的,这几个用户行为的逾期率结果不符合常规猜想,所以尝试寻找产生该结果的原因。

重新查看不难发现,征信、视频、户口未认证的用户数量占比都在90%以上,逾期占比=逾期数/总数,由此可知未认证的用户数量基数大,逾期数对于基数大的反应不灵敏,导致未成功认证的逾期率小于成功认证的逾期率。

6.2 业务维度

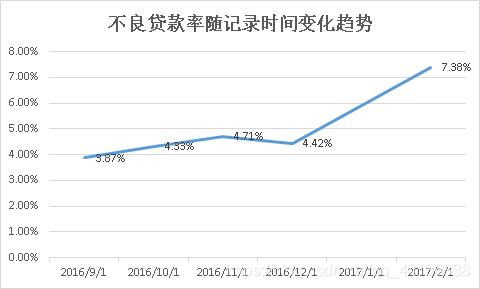

6.2.1 不良贷款率随记录时间变化趋势

SELECT 记录日期,

逾期待还金额,

待还总金额,

CONCAT(round(逾期待还金额\*100/待还总金额,2),'%') as '不良率'

FROM (

SELECT 记录日期,

round(sum(case when 标当前逾期天数>0 then 待还本金 ELSE 0 END),2) as '逾期待还金额',

round(sum(待还本金),2) as '待还总金额'

from lcisnew

GROUP BY 记录日期) as a

由图表可知,本次数据记录的时间是从2016/9/1到2017/2/1的不良贷款率信息,不良率基本上是逐月递增,直到2017/2/1达到最高7.38%。该现象产生的原因刚好与2016年下半年p2p暴雷情况逐步发生,很多借款人都是多头借贷,出现暴雷后,很多多头借贷的借款人,没办法借新还旧,连环效应影响了更多平台。加上国家出台严格监管手段,放款速度放缓,不良率升高。

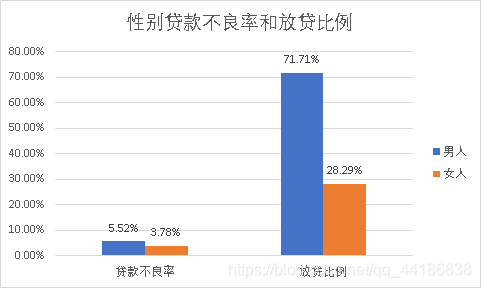

6.2.2 年龄与性别

6.2.2.1 不良贷款率与性别、年龄段的相关性

#不良贷款与性别的相关性

SELECT 性别,

逾期待还本金,

待还总金额,

concat(round(逾期待还本金\*100/待还总金额,2),'%') as '不良率'

from(

SELECT 性别,

round(sum(case when 标当前逾期天数>0 then 待还本金 else 0 end),2) as '逾期待还本金',

round(sum(待还本金),2) as '待还总金额'

from lcisnew

GROUP BY 性别) as a

#不良贷款与年龄段的相关性

SELECT 年龄段,逾期待还本金,待还总金额,

CONCAT(round(逾期待还本金\*100/待还总金额,2),'%') as '不良率'

FROM (

SELECT

(case when (年龄>=18 and 年龄<22) then '18-22'

when 年龄<28 then '22-28'

when 年龄<35 then '28-35'

when 年龄<42 then '35-42'

when 年龄<50 then '42-50'

when 年龄>=50 then '>=50'

else 年龄 END) as '年龄段',

round(sum(case when 标当前逾期天数>0 then 待还本金 else 0 end),2) as '逾期待还本金',

round(sum(待还本金),2) as '待还总金额'

from lcisnew

GROUP BY 年龄段) as a

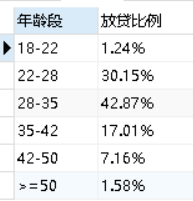

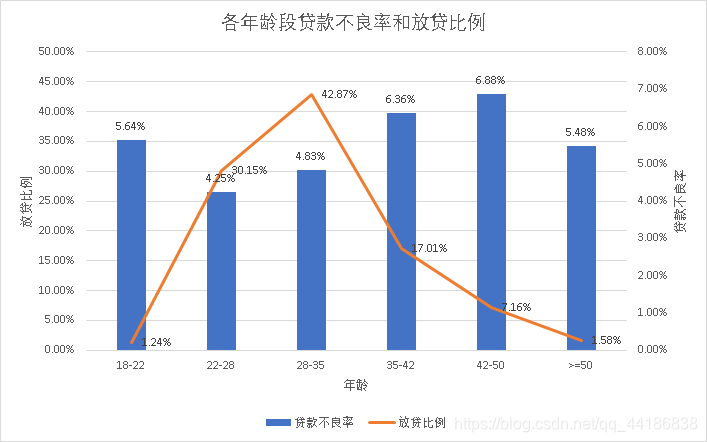

6.2.2.2 年龄段、性别的放贷比列

#性别放贷比例

select 性别,

concat(round(sum(借款金额)\*100/(select sum(借款金额) from lcisnew),2),'%') as '放贷比例'

from lcisnew

GROUP BY 性别

SELECT

(case when (年龄>=18 and 年龄<22) then '18-22'

when 年龄<28 then '22-28'

when 年龄<35 then '28-35'

when 年龄<42 then '35-42'

when 年龄<50 then '42-50'

when 年龄>=50 then '>=50'

else 年龄 END) as '年龄段',

concat(round(sum(借款金额)\*100/(select sum(借款金额) from lcisnew),2),'%') as '放贷比例'

FROM lcisnew

GROUP BY 年龄段

图表可视化处理

由图可知,

- 42-50岁年龄段的用户贷款不良率高达6.88%,35-42岁年龄段的用户贷款不良率也同样高达6.36%,而且这两个年龄段其对应的的放贷比例为7.16%、17.01%;35-42岁年龄段的用户处于较高不良率的同时,其放贷比例还处于较高的水平,这对于公司来说是十分危险的,需要采用策略降低该年龄段的逾期率或者降低其放款比例,可以采取的策略有:提高该年龄段用户的申请门槛,尽量获得该用户的更多的认证信息,或者直接降低放待比例。

- 理想的不良率和放贷比例参数应该是负相关的。即随着不良率不断升高,对应的放贷比例应该越低,这样才能保证合理的风险控制。男性不良贷款率比女性高,放贷比例大小男性又处于绝对优势。建议平台可以在放贷比例上,多放给女性,以期均衡风险。

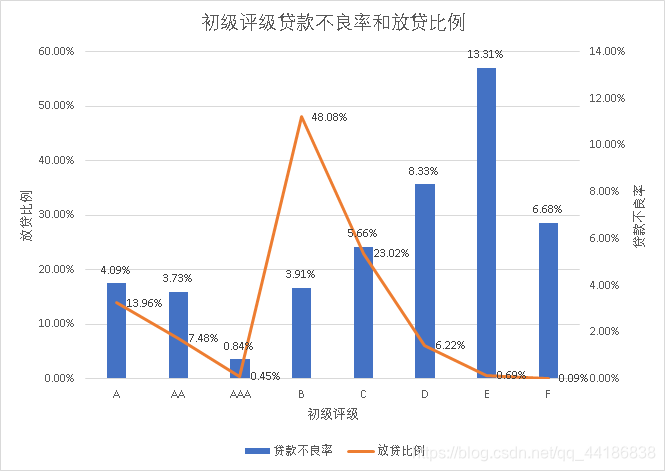

6.2.3 初始评级

6.2.3.1 不良贷款与初始评级的相关性

SELECT 初始评级,

逾期待还本金,

待还总金额,

concat(round(逾期待还本金\*100/待还总金额,2),'%') as '不良率'

from (

SELECT 初始评级,

round(sum(case when 标当前逾期天数>0 then 待还本金 else 0 end),2) as '逾期待还本金',

round(sum(待还本金),2) as '待还总金额'

from lcisnew

GROUP BY 初始评级) as a

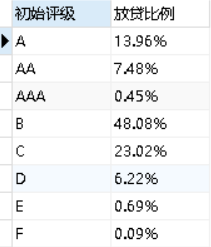

6.2.3.2 初始评级的放贷比例

select 初始评级,

concat(round(sum(借款金额)\*100/(select sum(借款金额) from lcisnew),2),'%') as '放贷比例'

from lcisnew

GROUP BY 初始评级

以上两个表格可视化:

由图可知:

- 放贷比例主要集中在B、C评级,占比70%以上;评级最低的F,放贷量最小为0.09%,评级指标对应的放款比例较合理;

- 评级AAA,E分别不良率占比最高和最低,E的不良率太高符合低的放贷比例,AAA评级的放款比例太低,需要加大强度开发此类客户;

- 顺着评分梯度来看,除了AAA,AA级客户开发力度不足,其余评级的逾期率以及放贷比例在合理范围内;

6.2.4 不良贷款率与借款类型、利率、金额、期限之间的相关性分析,以及放贷比例

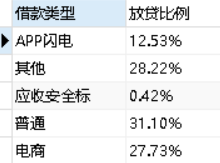

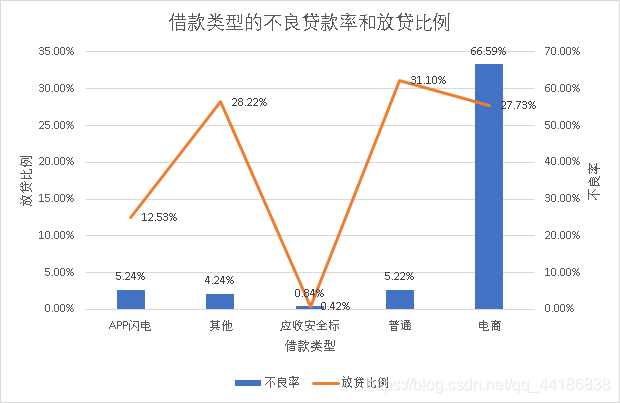

6.2.4.1 借款类型的不良贷款率和放贷比例

SELECT 借款类型,

逾期待还本金,

待还总金额,

concat(round(逾期待还本金\*100/待还总金额,2),'%') as '贷款不良率'

from (

SELECT 借款类型,

round(sum(case when 标当前逾期天数>0 then 待还本金 else 0 end),2) as '逾期待还本金',

round(sum(待还本金),2) as '待还总金额'

from lcisnew

GROUP BY 借款类型) as a

select 借款类型,

concat(round(sum(借款金额)\*100/(select sum(借款金额) from lcisnew),2),'%') as '放贷比例'

from lcisnew

GROUP BY 借款类型

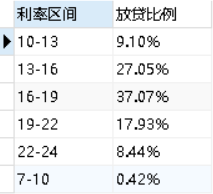

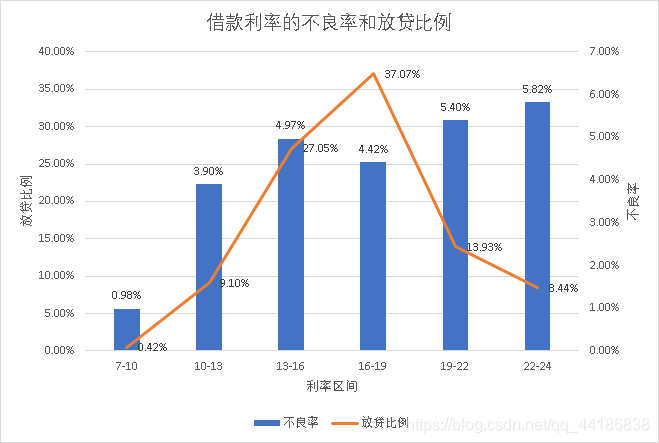

6.2.4.2 借款利率的不良率和放贷比例

利率分组:7-10,10-13,13-16,16-19,19-22,22-24。

SELECT 利率区间,逾期待还本金,待还总金额,

CONCAT(round(逾期待还本金\*100/待还总金额,2),'%') as '不良率'

FROM (

SELECT

(case when (借款利率>=7 and 借款利率<10) then '7-10'

when 借款利率<13 then '10-13'

when 借款利率<16 then '13-16'

when 借款利率<19 then '16-19'

when 借款利率<22 then '19-22'

when 借款利率<=24 then '22-24'

else 借款利率 END) as '利率区间',

round(sum(case when 标当前逾期天数>0 then 待还本金 else 0 end),2) as '逾期待还本金',

round(sum(待还本金),2) as '待还总金额'

from lcisnew

GROUP BY 利率区间) as a

SELECT

(case when (借款利率>=7 and 借款利率<10) then '7-10'

when 借款利率<13 then '10-13'

when 借款利率<16 then '13-16'

when 借款利率<19 then '16-19'

when 借款利率<22 then '19-22'

when 借款利率<=24 then '22-24'

else 借款利率 END) as '利率区间',

concat(round(sum(借款金额)\*100/(select sum(借款金额) from lcisnew),2),'%') as '放贷比例'

FROM lcisnew

GROUP BY 利率区间

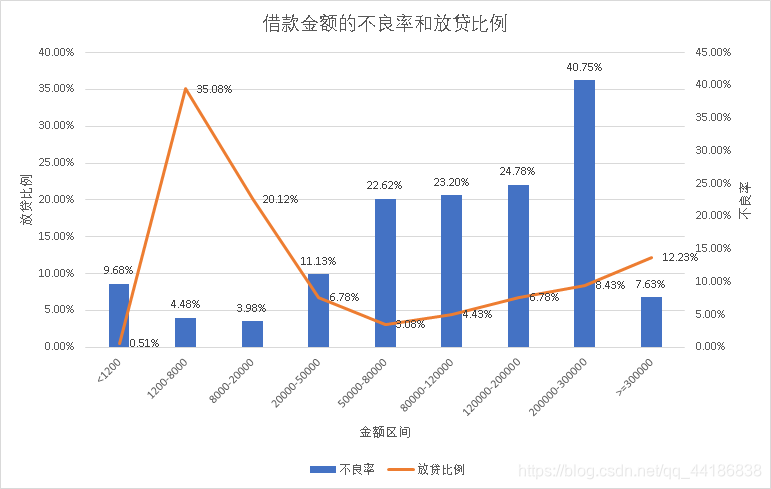

6.2.4.3 借款金额的不良率和放贷比例

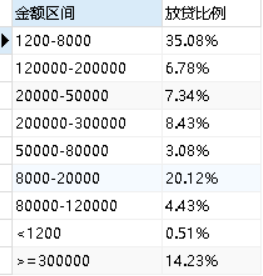

借款金额分组:<1200,1200-8000,8000-20000,20000-50000,50000-80000,,80000-120000,120000-200000,200000-300000,>=300000

SELECT 金额区间,逾期待还本金,待还总金额,

CONCAT(round(逾期待还本金\*100/待还总金额,2),'%') as '不良率'

FROM (

SELECT

(case when 借款金额<1200 then '<1200'

when 借款金额<8000 then '1200-8000'

when 借款金额<20000 then '8000-20000'

when 借款金额<50000 then '20000-50000'

when 借款金额<80000 then '50000-80000'

when 借款金额<120000 then '80000-120000'

when 借款金额<200000 then '120000-200000'

when 借款金额<300000 then '200000-300000'

when 借款金额>=300000 then '>=300000'

else 借款金额 END) as '金额区间',

round(sum(case when 标当前逾期天数>0 then 待还本金 else 0 end),2) as '逾期待还本金',

round(sum(待还本金),2) as '待还总金额'

from lcisnew

GROUP BY 金额区间) as a

SELECT

(case when 借款金额<1200 then '<1200'

when 借款金额<8000 then '1200-8000'

when 借款金额<20000 then '8000-20000'

when 借款金额<50000 then '20000-50000'

when 借款金额<80000 then '50000-80000'

when 借款金额<120000 then '80000-120000'

when 借款金额<200000 then '120000-200000'

when 借款金额<300000 then '200000-300000'

when 借款金额>=300000 then '>=300000'

else 借款金额 END) as '金额区间',

concat(round(sum(借款金额)\*100/(select sum(借款金额) from lcisnew),2),'%') as '放贷比例'

FROM lcisnew

GROUP BY 金额区间

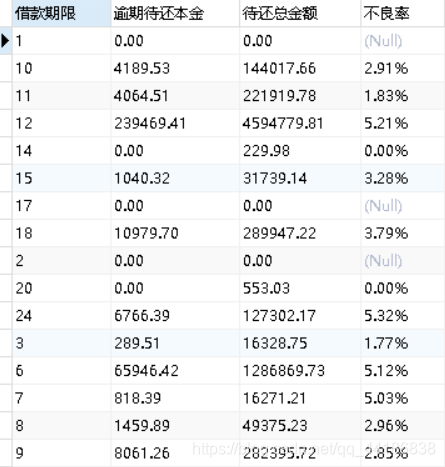

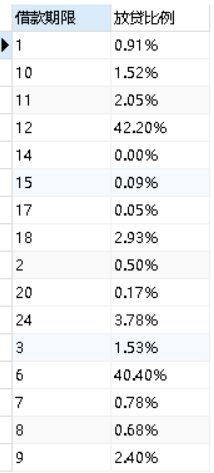

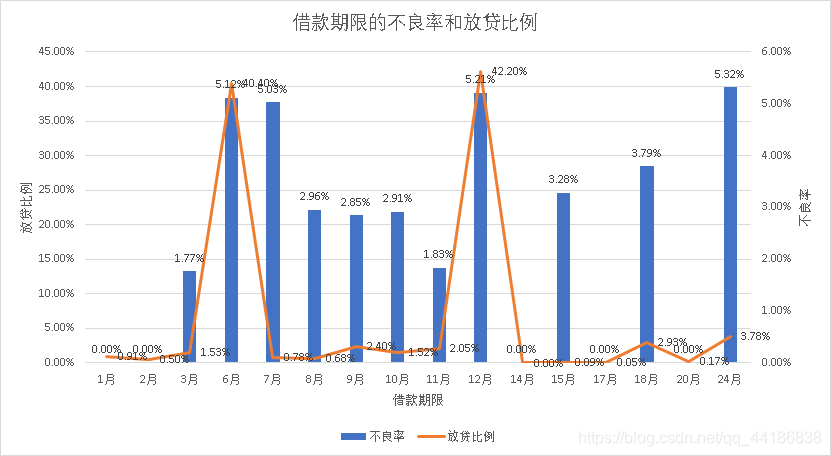

6.2.4.4 借款期限的不良率和放贷比例

SELECT 借款期限,

逾期待还本金,

待还总金额,

concat(round(逾期待还本金\*100/待还总金额,2),'%') as '不良率'

from (

SELECT 借款期限,

round(sum(case when 标当前逾期天数>0 then 待还本金 else 0 end),2) as '逾期待还本金',

round(sum(待还本金),2) as '待还总金额'

from lcisnew

GROUP BY 借款期限) as a

select 借款期限,

concat(round(sum(借款金额)\*100/(select sum(借款金额) from lcisnew),2),'%') as '放贷比例'

from lcisnew

GROUP BY 借款期限

对分析结果可视化:

由图可知:

- 借款类型是电商的不良率达到66.59%,如此高的不良率,但是其放贷比例却仍旧高达27.7%,这样的不良率对应这样的放贷比例是很危险的,需要降低一下此类借款的放款比例;应收安全标不良率几乎为0,因为该类型用户以自身应收账款作担保,满足"应收账款大于借款金额"的条件,所以此不良率也相对正常;

- 从图可以看出利率区间的高低基本和不良率成正比,这算是符合正常的风险定价,高风险对于高利率;整体放贷比例集中于13-19利率区间内,可以适当提高一下7-13利率区间内的放贷比例

- 金额区间不良率最高的金额区间是200000-300000,不良率高达40%,放贷比例为8.4%,此放款比例高于不良率在20%的金额区间,所以需要降低200000-300000金额区间的放款比例;从整体不良率与金额区间的相关性看,不良率与放款金额成正比;

再根据整体放贷比例看,主要放款区间是在1200-20000,个人信贷由于大环境不良率的提高,公司为了降低风险,逐渐降低每笔款的放款金额;

- 借款期限的不良率和放贷比例负相关性较差,可能无法有效降低风险,其中80%以上的放贷贡献是半年和一年短期贷款,一般都是周转资金,很快还款的,这可能是由平台的用户分类决定,这些短期借款的具体用途和用户特点,我们需要更多的数据支持。

7 总结和建议

7.1 逾期用户信息和行为

综合上述用户逾期的信息和行为特征,我们可以总结出如下内容。

从用户信息特征来看:

- 逾期率最高的是初始评级为E的用户群,此类客户是需要尽量减少的客户,逾期率最低的是评级为AAA的用户群,是优质客户群,但是开发难度大,需要尽量留着这些优质客户;用户群是B,C级用户逾期率处理较低水平,人群覆盖面广,开发成本较低,所以应将此类客户作为主力用户,但在开发的同时需要关注此类用户群随时间变化的逾期率,以便快速应对逾期率的变化。

建议:尽量减少的E级客户,开发AAA级客户,BC级作为主力客户。

- 18-22 岁年龄段的用户逾期率最高;此类用户群刚成年不久,信用意识不强,还款能力弱;22-35 年龄段的用户使用贷款的人数占总人数75%左右,逾期率也处于比较低的水平,此类用户正处于事业期阶段,还款能力强,信用意识也比较高。

建议:对18-22岁年龄段用户也不应该一刀切,毕竟此类客户维护得好的话有可能成为未来的主力客户,不过需要对此类用户做更多详细分类,比如是否有上大学,搜集更多详细信息;将22-35 年龄段的用户作为主力客户。

- 男女比例的逾期率偏差不大,所以该类指标作为逾期的参考性不大。

从用户行为特征来看:

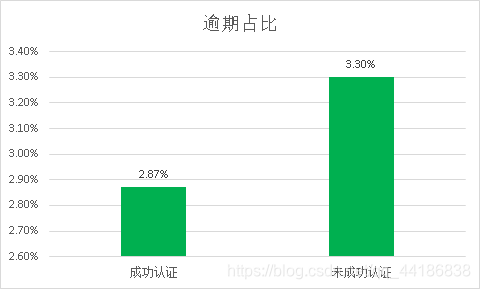

- 用户的行为主要从其是否有完成各种认证来区分,通过上述数据表明,淘宝成功认证的逾期率小于未成功认证;但是征信认证、手机认证、视频认证、户口认证这几项都是成功认证的逾期率都比未成功认证的逾期率高,不符合常理,经过对其验证,这几项未认证的用户数量占比都在90%以上,用户数量基数大,逾期数对于基数大的反应不灵敏,导致结果存在随机性。

解决办法:采取下采样的方法平衡正负样本后再求逾期率占比,再通过采样的方法求得逾期率,结果发现成功认证的用户逾期率低于未成功认证的用户,与猜想结果符合。

建议:成功认证有助于降低逾期率,可以适当提高成功认证用户的放贷比例,降低未成功认证用户的放贷比例。

7.2 不同维度下的不良率以及放贷比例

综合上述不同维度下的不良率以及放贷比例,我们可以总结:

- 随着时间的推移,贷款率逐渐上升,往往是因为用户还款能力不稳定再加上还款意愿随时间下降,所以导致时间与不良率成正相关;还有影响时间维度的还有外部大环境,互联网金融由于缺少完善的监管机制,行业波动大,连环影响效应明显。

建议:放款策略要紧跟大环境的趋势,了解政策变化,尽量避免放过于长期的款,采取组合时间段的放款方式放款。

- 35-42,42-50岁年龄段的用户贷款不良率都高于6%,放贷比例高达24%,此类偏高龄用户由于年龄逐渐上升,事业上升期早已结束,即将从稳定阶段逐步下降,其还款能力也逐渐下降,男女放贷比例失衡,比例为3:1,男的占绝大数,但男的不良率比女的高1.8%。

建议:降低35-42,42-50岁年龄段的用户的放款比例,提高女的放款比例,平衡不良率。

- 借款属性方面,借款类型是电商的不良率达到66.59%,放贷比例却仍旧高达27.7%,如此高的不良率,对于电商平台的此类借款类型的用户的逾期原因十分可疑;借款金额不良率主要集中在20W-30W阶段,由于放款金额大,只要发生逾期,不良率就会大幅度提高;而借款期限方面,平台主要用户借贷以半年、一年的短期为主,其中24、12、6、7的借款期限不良率较高,发生违约可能性较大。

建议:先暂停接收电商类型的放款,并调查此类型的用户,查看是否存在欺诈骗贷行为,再决定下一步策略;整个平台的平均放款金额应该控制在1200-20000区间,分散风险,降低整体风险;放款期间建议尽量在一年以内,过长的放款期限会增大风险。

8 构建逾期用户画像以及策略

逾期占比分布最高用户普遍的标签为:

1.年龄段为35-42 岁;

如何自学黑客&网络安全

黑客零基础入门学习路线&规划

初级黑客

1、网络安全理论知识(2天)

①了解行业相关背景,前景,确定发展方向。

②学习网络安全相关法律法规。

③网络安全运营的概念。

④等保简介、等保规定、流程和规范。(非常重要)

2、渗透测试基础(一周)

①渗透测试的流程、分类、标准

②信息收集技术:主动/被动信息搜集、Nmap工具、Google Hacking

③漏洞扫描、漏洞利用、原理,利用方法、工具(MSF)、绕过IDS和反病毒侦察

④主机攻防演练:MS17-010、MS08-067、MS10-046、MS12-20等

3、操作系统基础(一周)

①Windows系统常见功能和命令

②Kali Linux系统常见功能和命令

③操作系统安全(系统入侵排查/系统加固基础)

4、计算机网络基础(一周)

①计算机网络基础、协议和架构

②网络通信原理、OSI模型、数据转发流程

③常见协议解析(HTTP、TCP/IP、ARP等)

④网络攻击技术与网络安全防御技术

⑤Web漏洞原理与防御:主动/被动攻击、DDOS攻击、CVE漏洞复现

5、数据库基础操作(2天)

①数据库基础

②SQL语言基础

③数据库安全加固

6、Web渗透(1周)

①HTML、CSS和JavaScript简介

②OWASP Top10

③Web漏洞扫描工具

④Web渗透工具:Nmap、BurpSuite、SQLMap、其他(菜刀、漏扫等)

恭喜你,如果学到这里,你基本可以从事一份网络安全相关的工作,比如渗透测试、Web 渗透、安全服务、安全分析等岗位;如果等保模块学的好,还可以从事等保工程师。薪资区间6k-15k

到此为止,大概1个月的时间。你已经成为了一名“脚本小子”。那么你还想往下探索吗?

如果你想要入坑黑客&网络安全,笔者给大家准备了一份:282G全网最全的网络安全资料包评论区留言即可领取!

7、脚本编程(初级/中级/高级)

在网络安全领域。是否具备编程能力是“脚本小子”和真正黑客的本质区别。在实际的渗透测试过程中,面对复杂多变的网络环境,当常用工具不能满足实际需求的时候,往往需要对现有工具进行扩展,或者编写符合我们要求的工具、自动化脚本,这个时候就需要具备一定的编程能力。在分秒必争的CTF竞赛中,想要高效地使用自制的脚本工具来实现各种目的,更是需要拥有编程能力.

如果你零基础入门,笔者建议选择脚本语言Python/PHP/Go/Java中的一种,对常用库进行编程学习;搭建开发环境和选择IDE,PHP环境推荐Wamp和XAMPP, IDE强烈推荐Sublime;·Python编程学习,学习内容包含:语法、正则、文件、 网络、多线程等常用库,推荐《Python核心编程》,不要看完;·用Python编写漏洞的exp,然后写一个简单的网络爬虫;·PHP基本语法学习并书写一个简单的博客系统;熟悉MVC架构,并试着学习一个PHP框架或者Python框架 (可选);·了解Bootstrap的布局或者CSS。

8、超级黑客

这部分内容对零基础的同学来说还比较遥远,就不展开细说了,附上学习路线。

网络安全工程师企业级学习路线

如图片过大被平台压缩导致看不清的话,评论区点赞和评论区留言获取吧。我都会回复的

视频配套资料&国内外网安书籍、文档&工具

当然除了有配套的视频,同时也为大家整理了各种文档和书籍资料&工具,并且已经帮大家分好类了。

一些笔者自己买的、其他平台白嫖不到的视频教程。

网上学习资料一大堆,但如果学到的知识不成体系,遇到问题时只是浅尝辄止,不再深入研究,那么很难做到真正的技术提升。

需要这份系统化的资料的朋友,可以添加V获取:vip204888 (备注网络安全)

一个人可以走的很快,但一群人才能走的更远!不论你是正从事IT行业的老鸟或是对IT行业感兴趣的新人,都欢迎加入我们的的圈子(技术交流、学习资源、职场吐槽、大厂内推、面试辅导),让我们一起学习成长!

ac21a22d230645ccf767358997.webp?x-oss-process=image/format,png)

如图片过大被平台压缩导致看不清的话,评论区点赞和评论区留言获取吧。我都会回复的

视频配套资料&国内外网安书籍、文档&工具

当然除了有配套的视频,同时也为大家整理了各种文档和书籍资料&工具,并且已经帮大家分好类了。

一些笔者自己买的、其他平台白嫖不到的视频教程。

网上学习资料一大堆,但如果学到的知识不成体系,遇到问题时只是浅尝辄止,不再深入研究,那么很难做到真正的技术提升。

需要这份系统化的资料的朋友,可以添加V获取:vip204888 (备注网络安全)

[外链图片转存中…(img-sswwmB9K-1713382023212)]

一个人可以走的很快,但一群人才能走的更远!不论你是正从事IT行业的老鸟或是对IT行业感兴趣的新人,都欢迎加入我们的的圈子(技术交流、学习资源、职场吐槽、大厂内推、面试辅导),让我们一起学习成长!

永洪科技,致力于打造全球领先的数据技术厂商,具备从数据应用方案咨询、BI、AIGC智能分析、数字孪生、数据资产、数据治理、数据实施的端到端大数据价值服务能力。

更多推荐

11

11 0

0- 0

已为社区贡献2条内容

已为社区贡献2条内容

所有评论(0)